发布日期:2024-08-09 19:30 点击次数:157

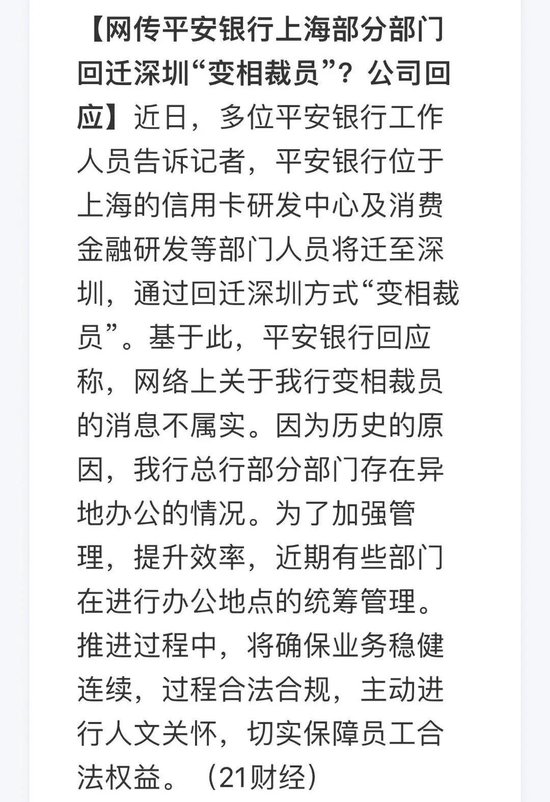

昨天傍晚,各类平安银行“变相裁员”的截图,在网上传得到处都是,大意就是,银行要求在上海工作的总部员工,迁回深圳,根据不同的2023年考核标准,设定不同的补贴方式。

06月17日,白银概念盘中跳水,截至10点03分,白银概念整体指数下跌1.08%,报1101.220点。

但一方面,要求迁回的时间很紧,差不多一个多月内,就得完成所有动作,没啥缓冲期,这对很多安家在上海的人来说,确实有点突然;

另一方面,不同的补贴政策之下,对很多人来说,如果是上海买了房要付房贷,然后又得去深圳租房,还没补贴的话,基本接近于付费上班了,性价比就变得很差,这才有了“变相裁员”的说法。

不过,今天,平安就辟谣了,通过辟谣的方式,证实了谣言确实不是空穴来风。

大家也了解,表舅不会为了流量,无底线地添油加醋,很多时候,还是想通过一些发生在咱们身边的事件,和大家一起探究背后的逻辑,这回也不例外。

而且,看了平安的辟谣,我其实特别能理解平安的做法,因为这些操作,都很“平安”,杀伐果断,大开大合,及时止损,等等,而且吧,大家可以同情这些被迫迁回的员工,甚至可以骂几句平安拔d无情,但唯独买了平安股票的股民们,不能骂,因为在金融这种追求效率,本质上没有太多个人阿尔法的行业,对员工的每一份残忍和苛刻,都会转化为对股东的回报,如果你是金融从业人员,请结合自身体会理解一下。

......

OK,说回这个事情本身。

通过平安银行的这个事,表舅想和探讨的,其实是在员工迁徙背后的真正力量——那就是,金融的周期,或者更进一步,是过去金融的扩张周期,和如今金融的收缩周期,聊三个点,大家随便看看。

1、我们先说过去金融的扩张周期。

平安银行本身,就是个很典型的金融扩张周期的产物。

最早,平安银行的前身,可以追溯到一家叫做福建亚洲银行的机构,这其实是为了发挥福建侨胞多的优势,批准的一张旨在引入外商投资的牌照,总部设在福州,然后,从03年开始,不断做大金融板块的平安集团,开始收购了福建亚洲银行,改名为平安银行,并且把总部搬迁到了上海,所以你看,是不是一轮宿命,平安银行的总部,最早还真在上海。

不过,此平安非彼平安,事实上,平安银行目前的主体,并不是上面提到的这个“老平安银行”,如今平安银行的基石,其实是2006年,平安集团从深圳市国资体系里,买过来的深圳发展银行,也就是深发行,这是中国第一家上市银行,也是第一家股份行,也就是说,深圳的深发比上海的浦发还老牌,2012年,深发和原来上面提到的“老平安银行”合并后,就成了我们现在熟知的平安银行,总部也理所当然,扎根在了深圳。

那么,上面平安的声明中,提到的“历史原因而在异地办公”,以及具体的在上海办公的“信用卡研发中心和消费金融研发”,是怎么回事儿呢?

在表舅看来,在中国做金融业务,如果你有野心,要想真正做大做强的话,北京和上海,是你不可能不扩张的版图。

金融的本质,是信息流、资金流、专业化人才、以及基础设施的汇总,当然,在国内,由于监管的事权特别大,监管,也是你绕不开的要素。

举个例子。大家都知道,不管是广州、还是深圳,都有全国领先的公募基金,但是南方的大型基金公司,几乎无一例外地,都将公司总部的部分部门,放置在了北京或者上海,有些甚至两个城市都有。

比方说,固收业务,基金公司把部分团队,甚至大部分人员,放在北京的,就特别多,因为,固收业务,你要判断利率的走势嘛,本质上,得有信息源对不对,得靠近监管和货币政策的执行部门对不对,也就是人家开玩笑说的,看宏观的,你得“海里”有人啊,你研究分析了半天,但人家就是能提前“猜到”明天降准降息,那你说,谁会做得更好,这就是北京的优势。

另外,比如人才,也是个特别重要的要素,不得不说,北京和上海,在医疗和教育上的优势,是别的地方不可比拟的。

具体到平安银行,也是一样的,你要想扩张业务,你就得获得最前沿的信息,你就得靠近监管或者金融基础设施建设(比如上海的外汇交易中心),你就得能找个能吸引全国性人才的地方,那么,基于“历史的原因”,我们上面说了,上海本来就是老平安银行发家的地方之一,那么,在上海设置“第二总部”也是情理之中的事儿,而且涉及的部门,比如资金营运中心、比如信用卡研发中心、比如汽车金融中心,等等,确实在上海,具有更好的发展土壤。

这是金融扩张周期,一家想要“进步”的金融机构,非常正常的发展思路和路径。

2、那么,我们再简单聊聊如今金融的收缩周期。

这两天,有两篇文章,传得很火。

分别是,原中融基金的基金经理写的,《腹背受敌的中国经济》。

以及,据说是某个博士写的,《这一轮金融大清算的前因后果》。

我觉得两篇都有可取之处,都可以看下,后者可能更好一点,揭示了一些事物发展的本质,而前者,还是明显透露出了,当前收缩周期中,利益受损者的怨念,我看了一眼他的业绩,19年开始任职,去年年底卸任的,任期回报全市场倒数前1%...诶,也难怪人家怨气比较重,政策没按人家觉得正确的道路推进嘛。

我们说到这篇“金融大清算”。

其实,本质上,说的是金融的扩张周期,和如今的收缩周期,文章主要写的几个想法,我用自己的话,帮大家总结一下,三个点,就是:

①这轮金融的扩张周期,始于财政的扩表。

然而,财政不是自己扩表,因为有财政的硬约束、软约束,也就是赤字率啥的,所以,采用的,是财政金融化的形式,也就是借金融这把刀,加杠杆,以至于经济快速发展的过程中,财政的赤字率好像很正常,但金融机构的资产负债表迅速膨胀,表外的资产管理行业的规模,也同步膨胀。

其实,这一点,我们在《万字长文,30年国债怎么还在变强》里,就给大家解释过,你把国开行,引申出去,套入所有的银行和非银机构,都继续成立。

我们经历了人类有史以来最快的城镇化,但是国家的资产负债表,也就是中央财政,看起来很正常,且有财政的硬约束、软约束,资产负债率一直没有很夸张,赤字率很稳定,那么,解释就只有一个,也就是其他人在花钱办事。

这里,以国开行为代表的政策性银行,以城投为代表的地方政府,就起到了决定性的作用,所以,罕见的城镇化进程,做大了国开行的资产负债表,而发债,是国开行主要的负债来源,所以国开债的规模,也就同步做大了。

②认为金融发展不是支持实体经济这样的观点,是站不住的。

金融表内和表外的扩表,资金主要流向地方政府,而这些资金,又和土地财政联系在一起,作为地方的“第二财政”,支持着地方经济,也就是实体经济的发展,金融,还能通过对地方债务定价的形式,帮助判断一个区域经济发展的好坏,比如发债成本低的,就是经济好的,发债成本高的,就是经济困难的。

在别的国家,金融机构是给企业定价,给企业放贷发债,从而支持实体经济,而在我们这儿,是金融机构给地方政府资金输血,由地方政府再去选择行业方向,去做各类投资(当然,这也是产能过剩的最主要底层逻辑)。

③现在金融行业收缩,是大清算、大整顿,本质是对2010-2015年金融自由化的纠偏。

原文说,在这一轮金融自由化浪潮中,出现了一批以寻租套利滥用金融机制的金融贪腐集团,金融给国家惹的麻烦,让高层深感不安和不满,甚至是在某个场合下震怒,于是从2016年开始,金融从大宽松转向大收缩,金融严监管开始,并且,twenty大之后,加速。

我觉得,其中的第三点,有点夸张,我们就事论事的来说,本质上,此轮金融收缩的本质原因之一,还是上峰认为目前地方加杠杆的模式,难以为继,过往通过金融加杠杆,形成的地方隐性债务,存在巨大的风险,必须加以解决了,解决的办法,一是先停下来,刹刹车,让债务不要再滚雪球了,二是做新一轮的财税改革,也就是大家对本月会议的最大期待。

其实,很简单的一个链路,包括外资在内,过往几年,每年展望中国经济,说中国经济要硬着陆的时候,第一个风险,永远都是抓着地方债务这个事不放,有一说一,这确实是一个巨大的风险,因为很多机制出现了跑偏,一个明眼人都能懂的道理,省政府直接去融资,然后给每个县发钱,30年的地方债,只要2.5%左右的成本,但一个县级市,通过城投公司,自己去做非标,就要8%,甚至10%的成本,出了风险却还是省里统一协调兜底,为什么?中间的价差,被谁吃了?

我们不得不承认的是,这些年来,金融产生的大量的利润,本质上,都是来自于地方政府扩表不受约束下,收益有超额,风险却刚兑的这部分资产,那么,现在,上峰要消解风险,就要消除这部分超额,利润就会少一大块,这条产业链上的大多数人(几乎所有金融相关的业务,底层的收益,都直接或间接地源自于此),都会受到影响,在没有新的加杠杆模式出来之前(在新的财税制度框架下),行业进入收缩周期,这不难理解吧?

3、最后,说回平安的这个个体正在经历的周期,我更多说的还是平安集团本身。

我们上面说,平安在上海,设立第二总部,是金融扩张周期中,有野心、想进步的金融机构,都会下的一步棋,完全没有问题。

那么,现在迁回员工,其实,也是金融收缩周期中,完全可以理解的一个举动,只不过,这个举动,缺了一些,我们认为可以有的人情味儿。

我换个角度,帮大家理解一下平安整个集团近年来的困境,其实都是周期的作用。

首当其冲的,当然是地产周期下的,地产风险。

平安保险,或者说整个平安集团,被人戏称为中国实际最大的地产商,其对地产的投资敞口,在前些年,是巨大的,最典型的,就是对华夏幸福,或者说对整个京津冀一体化,对环京地产的押注,损失非常惨重。

当然,地产的很多风险,规模再大,你也可以说它是一次性风险,大不了所有的投资,减值到0,用利润和所有者权益冲销掉,虽然也伤筋动骨,但爆了雷之后,至少还能轻装上阵。

而更深层次,或者更长期的,其实还是近些年的利差风险,对保险来说就是利差损风险,对其经营业绩的长期侵蚀,这其实,就是我上面提到的,地方债务收缩背景下,资产荒局面导致的低利率环境,也是周期的一部分。

这种长期风险,如同头顶的达摩克利斯之剑,迫使整个经营层,开始进行面向长期的战略收缩,当然,也包括平安银行这次的迁回风波。

对于平安的基本盘——保险业务而言,这个利差损风险,有两个直接的体现。

一是销售规模最大的增额寿险,我们可以看到,预定利率从3.5%,调降到3.0%,这是监管主导的,而这回开始发行的2.75%的预定利率,则是很多机构自发的压降行为,所以你才能看到,现在2.75%和3.0%产品,一起销售的场景,更甚的是,已经有机构,开始发行1.75%预定利率的产品,这就是利差损风险之下,机构的自救行为,也是对长周期的一种应对。

二是增额寿险利率下降之后,保险开始下大力气销售的,分红险。

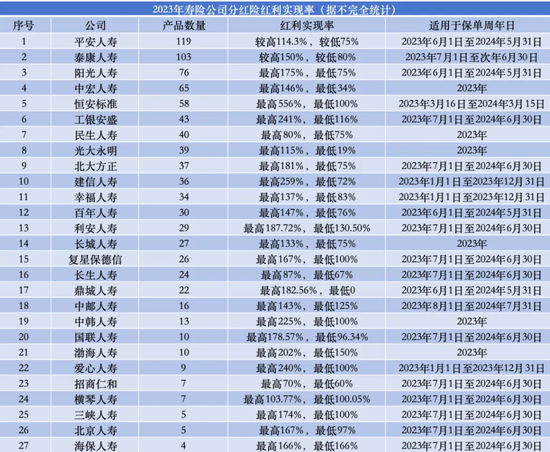

2023年1月,银保监会要求保险公司,开始公开披露,各分红型保险产品的红利实现率。

所谓的分红实现率,简单来说就是,分红险会约定一个给客户的固定利率,也就是预定利率,比如是2%,这块是确定性的,那么保险公司给你卖分红险的时候,会给你一个预期演示利率,比如5%,你可以理解为,这就像理财的业绩比较基准,争取达到,但不一定能实现,也就是说,5%-2%,这里面的3%的收益,就是浮动的,也就是所谓的保险公司,给你的“分红”,它可以自由调节,如果最后3%都给你了,就是实现了100%的红利实现率,超过3%,就是100%以上的分红实现率,而低于3%,合计到手低于5%,就是红利实现率低于100%。

从2022年的数据来看,全市场90%的产品分红实现率超过了100%,看起来很不错是吧,就像理财子公司对外宣传,我们的产品,大多数都超过业绩比较基准啦。

而2023年,全行业来看,这个红利实现率,是,全市场一半产品的分红实现率低于100%,和2022年反差巨大。

具体到平安来看,其主要产品的红利实现率区间,去年还有75%至114.3%,而今年,2024年,则到了25%至57.1%,进一步断崖式下滑。

所以很多同业的伙伴也知道,平安,和全市场很多保险机构一样,对基金分红的需求很大,这也是其调整报表利润的一种手段。

所以,结论就是:

1、整体险资集团,经营压力都是很大的,你看到的很多所谓变相裁员的现象,都是周期的一部分。

2、利差风险很大,下调机构的负债成本压力,依然会是监管工作的重中之重,而利率,本来就是周期最大的一种映射。

3、如果你要去买分红型保险,你最好别相信现在保险报给你的,比较高的,演示利率,其最终的实现率,至少应该打个5-8折。

以上的数据统计来自财经杂志的文章,《近一半产品没能100%兑现分红》,其统计的,2023年险企的分红实现率的区间统计,如下,可以作为参考。

这些数字,都将成为周期的注脚。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨淳端 股票配资群

Powered by 合法股票配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有