发布日期:2024-08-09 18:45 点击次数:176

美国通胀数据或将影响9月降息前景;法国选举结果也可能对未来欧央行的政策路径产生影响;美股新一轮财报季将正式拉开帷幕。

安利股份在业绩预告中提到,公司主营产品量价齐升,营业收入大幅增长,利润大幅提升,创历史同期最好成绩,其中二季度多项指标创单季最高纪录。

上周国际市场风云变幻,英国工党在大选中大获全胜,美国非农喜忧参半。

市场方面,美股全线上涨,道指周涨0.66%,纳指周涨3.50%,标普500指数周涨1.95%,欧洲三大股指反弹,英国富时100指数周涨0.49%,德国DAX 30指数周涨1.32%,法国CAC 40指数周涨2.62%。

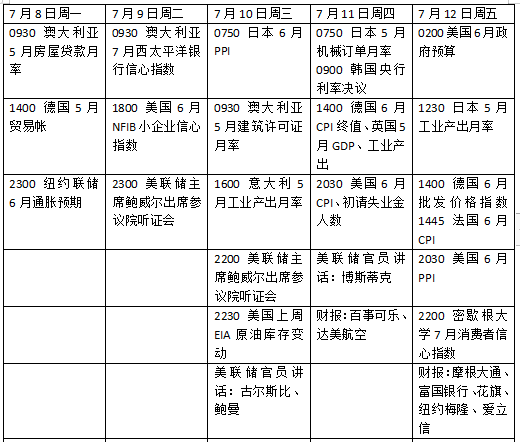

本周看点颇多,美国通胀数据或将影响9月降息前景。欧洲投资者将关注法国选举的结果,也可能对未来欧央行的政策路径产生影响。新西兰、韩国和马来西亚将公布利率决议,关注未来有关政策转向的信号。美联储主席鲍威尔将在国会出席听证会,美股新一轮财报季将正式拉开帷幕。

美国通胀能否强化降息前景

鲍威尔本周将在国会参众两院就半年度货币政策报告作证,关注在非农报告显示就业市场降温的背景下,有关经济前景和政策立场的表述是否会有所改变。多位美联储官员也将发表例行讲话。

数据方面,本周最大焦点是6月消费者物价指数(CPI),市场预期整体CPI增速有望降至3.1%,但核心CPI增速或保持在3.4%。如果数据好于预期,或进一步提振9月降息可能性。

除了CPI以外,衡量上游企业成本的6月生产者价格指数(PPI)表现也会受到关注,这将影响未来下游消费者压力传导的趋势。市场也将关注7月密歇根大学消费者调查,通胀预期和信心指数的走向可能影响经济软着陆前景。

美国国债发售的需求情况也值得留意。按照安排,美国财政部将于9日拍卖580亿美元的三年期国债,10日拍卖390亿美元的10年期国债和周四拍卖220亿美元的30年期国债,共计1190亿美元。

财报季即将拉开帷幕,摩根大通、富国银行、花旗将率先公布业绩,其他值得关注的企业包括百事可乐、达美航空、纽约梅隆银行等。

原油与黄金

国际油价连续第四周上涨,对三季度供应赤字的预期、夏季旅行需求强劲以及中东更广泛冲突的担忧提振了市场情绪。WTI原油近月合约周涨1.99%,报83.16美元/桶,布伦特原油近月合约周涨1.81%,报86.54美元/桶。

美国能源信息署(EIA)数据显示,上周原油库存下降幅度超过预期,汽油供应量反弹,说明汽油需求有所恢复。同时,本周飓风“贝里尔”袭击加勒比海,或影响墨西哥湾海上生产工作。

FOREX市场分析师拉查扎达(Fawad Razaqzada)认为,美国石油库存的大幅下降有助于减少美国和德国工厂数据疲软所凸显的需求担忧。投资者将持续密切关注库存数据,看看最近的下跌是否只是一个异常现象,或者消费者是否会从库存中提取更多石油。如果是后者,那么这将进一步支持油价复苏。

黄金创近一个月新高,低迷的美国经济数据提振了美联储降息的预期。纽约商品交易所7月交割的COMEX黄金期货周涨2.61%,报2388.50美元/盎司。

经纪公司XTB MENA市场分析师阿扎尔(Milad Azar)认为, 数据表明美国经济放缓,劳动力市场和服务业数据疲软特别影响了市场预期,增加了美联储未来几个月降息的可能性。

Zaye Capital Markets首席投资官阿斯拉姆(Naeem Aslam)表示,随着经济持续恶化,美联储正面临重大挑战,“经济已进入一个缓慢周期,这意味着美联储可能需要考虑采取行动。”

法国政局将如何变化

下周初,投资者将密切关注法国政府债券、法国银行股和欧元在法国第二轮立法选举后的反应。

勒庞的极右翼全国集会党在第一轮投票中获得最多选票,但多项民调显示,这一次似乎不太可能获得绝对多数票。如果是这样的话,担忧情绪缓解或提振欧洲资产。然而,即使左翼联盟取得胜利,不确定性也不会消失,因为投资者可能仍需要确认是否能成立稳定的政府。考虑到至少12个月内不能举行选举,这可能会导致长期的政治瘫痪。

市场也将从新一轮经济数据中寻找欧央行降息的线索。本周德国、法国将公布6月CPI终值,德国5月的贸易数据也将揭晓。

在最新英国大选中,工党取得了压倒性胜利,保守党执政多年后迎来了变革。随着工党在议会中获得多数席位,英国央行可能会加快其宽松进程,以期建立一个更负财政责任的政府。

利率期货市场认为,英国央行8月份降息的可能性接近60%,当然这最终将取决于经济和通胀放缓的证据。本周英国将公布5月国内生产总值(GDP)、工业生产和贸易数据。英国零售联合会最新的零售销售指标将成为外界评估二季度经济表现的重要参考。

本周看点

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王许宁 2016配资炒股平台

Powered by 合法股票配资 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有